Национальная система платежных карт (НСПК) представила сервис переводов между физическими лицами по QR-коду и платежной ссылке в рамках Системы быстрых платежей (СБП).

Новый механизм позволяет отправлять деньги без указания номера телефона получателя. Пользователь может сгенерировать QR-код или платежную ссылку и передать ее любым удобным способом, например, через мессенджер. Такой формат упрощает процесс перевода, экономит время и снижает риски раскрытия персональных данных.

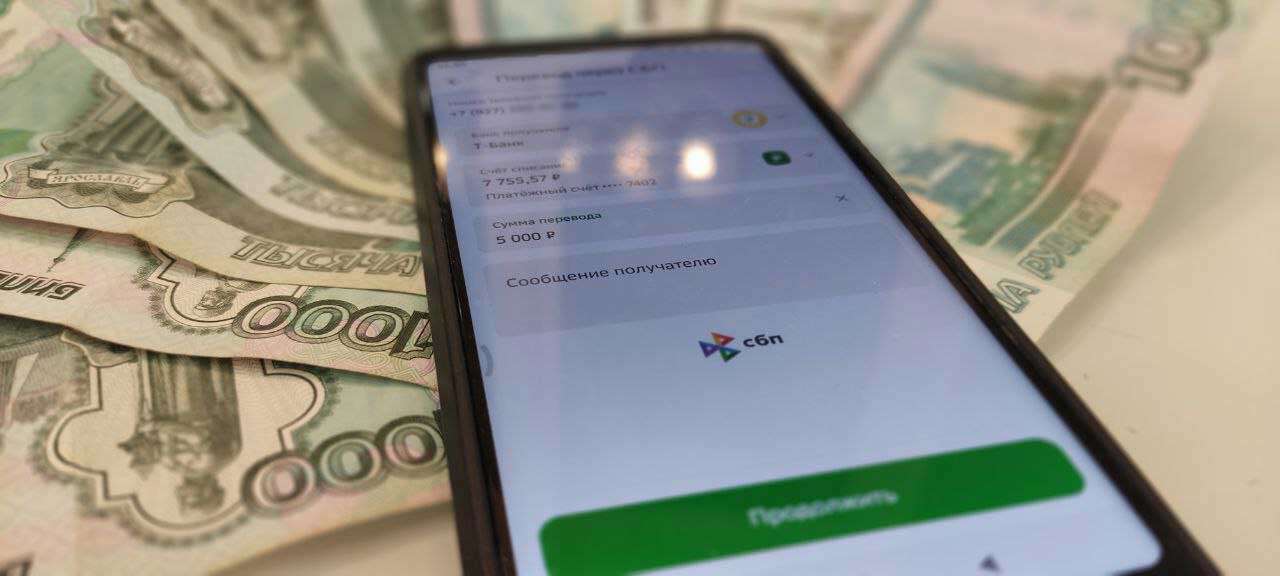

Для создания ссылки клиенту банка необходимо зайти в специальный раздел мобильного приложения или интернет-банка, указать параметры перевода (в том числе сумму — при необходимости) и оформить запрос. Далее ссылка регистрируется в НСПК по инициативе банка. Получатель может показать QR-код на экране смартфона или отправить ссылку напрямую отправителю.

Плательщик, перейдя по ссылке или отсканировав QR-код, авторизуется в своем банке, вводит сумму, если она не была задана заранее, и подтверждает операцию. После этого осуществляется стандартный C2C-перевод через СБП.

На текущий момент сервис запущен в пилотном режиме совместно с рядом банков. В НСПК отмечают, что в ближайшее время будет опубликована техническая документация, благодаря чему к пилоту смогут присоединиться и другие кредитные организации.

В НСПК выделяют несколько основных клиентских сценариев. Один из наиболее очевидных — оплата чаевых. Сервис может быть востребован официантами, курьерами, сотрудниками пунктов выдачи заказов и другими представителями сферы услуг.

Еще один сценарий — добровольные пожертвования и целевые сборы средств, в том числе на благотворительные и общественные проекты. Кроме того, платежные ссылки могут использовать фрилансеры для приема оплаты от клиентов без необходимости передавать личные контакты.

Сервис предусматривает три типа платежных ссылок. Первый — одноразовые. Они действуют в течение 24 часов и позволяют совершить только один перевод, например, для возврата долга. В целях безопасности один получатель не может зарегистрировать более 100 таких ссылок в сутки.

Второй тип — многоразовые временные ссылки. Они предназначены для целевых сборов, действуют до 30 дней и не ограничены по количеству переводов. При этом один клиент может зарегистрировать не более пяти таких ссылок в сутки.

Третий вариант — многоразовая постоянная ссылка. Она не имеет срока действия и подходит для любых сценариев, предполагая неограниченное количество переводов. Но в рамках одного банка у клиента-получателя может быть только одна такая ссылка. При необходимости ее можно изменить или удалить.

Каждая платежная ссылка жестко привязана к конкретному получателю и его банку. При этом финучреждение получателя может предложить клиенту опцию маскирования номера телефона. В таком случае номер будет отображаться отправителю в неполном виде на всех этапах операции и в истории переводов.