Банковские комиссии — тихий враг любого семейного бюджета. Казалось бы, прогресс не стоит на месте, переводы стали мгновенными, но финансовые гиганты не спешат расставаться с прибылью.

Они постоянно меняют лимиты и обновляют интерфейсы приложений так, что запутаться в них проще простого. А учитывая, что переводы по номеру телефона стали привычной частью жизни, количество досадных ошибок и лишних трат только растет.

В чем секрет переводов Сбера?

Миллионы россиян ежедневно открывают мобильное приложение Сбербанка, которое с каждым обновлением становится все краше и удобнее. Но за этой красотой скрывается тонкий расчет. Будьте предельно внимательны, когда переводите деньги! Теперь стало гораздо проще случайно заплатить комиссию за то, что можно (и нужно) делать абсолютно бесплатно.

Представьте ситуацию: вы делаете перевод другу по номеру телефона. Выбираете контакт, вводите сумму, например, 5000 рублей, и перед вами появляется линейка значков банков. Если выбрать логотип Сбера, комиссии может не быть (если не исчерпан лимит или есть подписка). Но самое интересное начинается при отправке в другие банки.

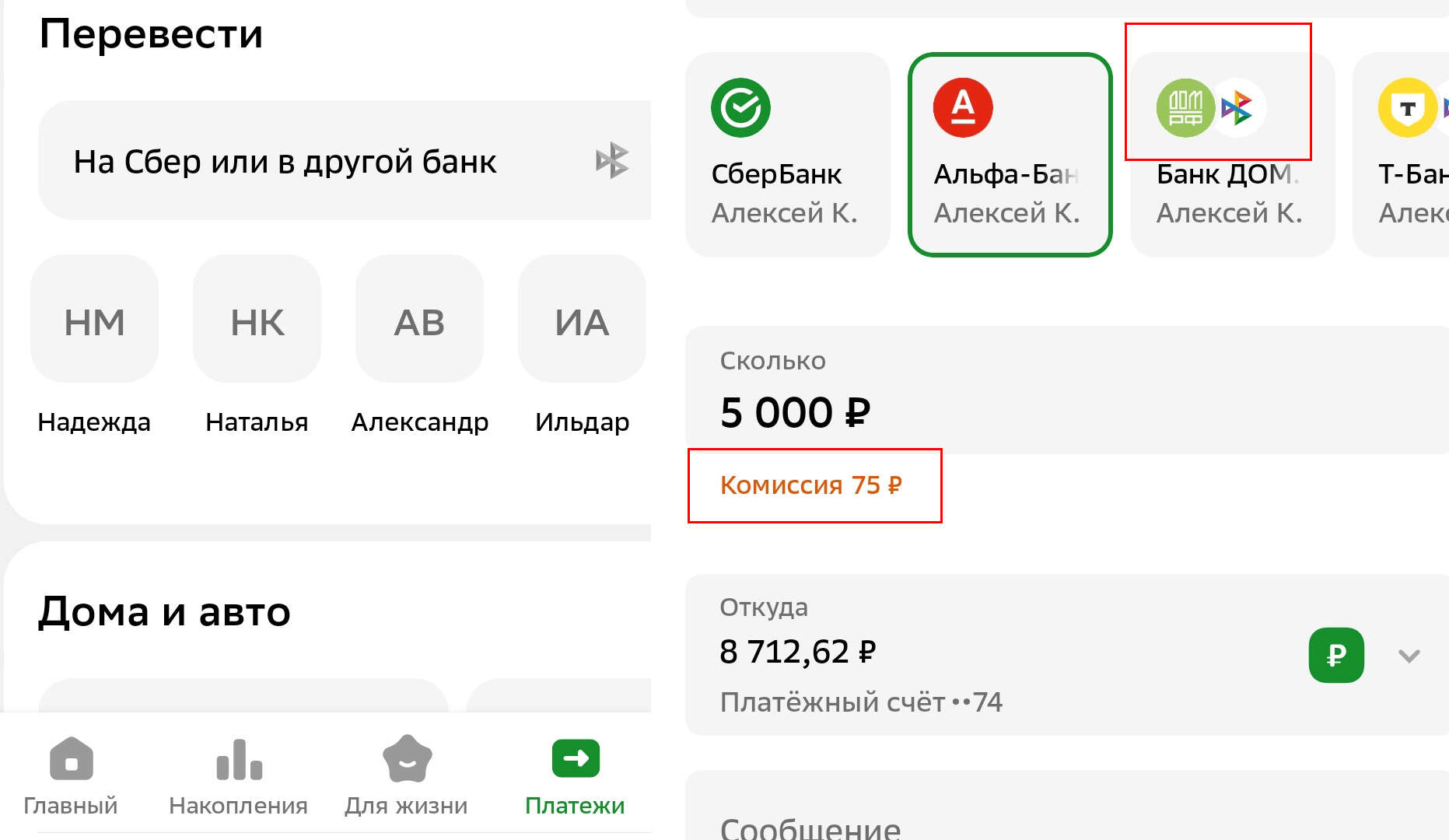

Как нас путают с СБП

В интерфейсе часто соседствуют два логотипа одного и того же банка: один со значком СБП (Система быстрых платежей), а другой — без него. Если нажать на первый попавшийся логотип (например, Альфа-Банк без пометки СБП), приложение услужливо предложит перевод через собственные сервисы банка с комиссией 1,5% (минимум 30–75 рублей). Но стоит выбрать соседнюю иконку, но с «кругляшом» СБП, как комиссия магическим образом испаряется.

Банк часто выводит в начало списка именно те способы перевода, которые выгодны ему, а бесплатный вариант СБП «задвигает» подальше. Если вы постоянно переводите деньги разным людям, логотипы с комиссией и без перемешиваются в истории — перепутать их и потерять деньги на ровном месте невероятно легко.

Какие еще уловки используют банки для заработка на клиентах?

Комиссии за переводы — лишь вершина айсберга. Существуют и другие хитрые способы «отщипнуть» кусочек от вашего счета:

Скрытые страховки и подписки. При оформлении кредита или даже простой дебетовой карты в приложении часто стоят «невидимые» галочки на страхование жизни или СМС-информирование.

«Бесплатное» обслуживание с подвохом. Карта может быть бесплатной только при выполнении жестких условий (например, траты от 20 000 рублей в месяц). Если в одном месяце вы потратили меньше — банк молча спишет комиссию.

Лимиты на снятие наличных. Даже в «родных» банкоматах могут существовать суточные или месячные ограничения, за превышение которых взимается процент.

5 признаков того, что с вас хотят списать комиссию

- Отсутствие логотипа СБП (три цветных треугольника). Если вы переводите деньги в другой банк, иконка получателя обязательно должна быть помечена значком СБП. Если перед вами просто «голый» логотип банка (Т-Банк, ВТБ, Альфа и т.д.) — значит, система предлагает вам собственный сервис банка, который почти всегда платный.

- Надпись «Комиссия будет рассчитана после…» Это классическая уловка. Банк не пишет сумму сразу, а прячет её за кнопкой «Продолжить». Запомните: бесплатные переводы через СБП сразу показывают «Комиссия: 0 руб.». Если цифры нет или она скрыта — ждите списания.

- Появление строки «Комиссия: … руб.» под суммой перевода. Иногда мы так спешим нажать кнопку «Перевести», что не замечаем мелкий серый шрифт под основной суммой. Даже если там указано «30 руб.» — это ваши деньги, которые можно сохранить, выбрав правильный способ отправки.

- Разделение банков на «Свои» и «Другие». Многие приложения (и Сбер здесь не одинок) сначала подсовывают вам те банки, с которыми у них есть партнерские соглашения о переводах. Такие переводы часто платные. Кнопка СБП обычно находится либо в самом низу списка, либо спрятана за иконкой «Другой банк».

- Предупреждение об исчерпании лимита. Если приложение выдает уведомление в духе «Вы превысили лимит бесплатных переводов», не спешите соглашаться. Проверьте: возможно, вы просто пытаетесь отправить деньги через «внутренний сервис», а лимит в 100 000 рублей по СБП у вас еще не израсходован.