В России продолжается реализация пенсионной реформы, закрепленной Федеральным законом № 350-ФЗ, который предполагает поэтапную адаптацию параметров выхода на заслуженный отдых.

В 2026 году возрастной порог для назначения страховой пенсии установлен на отметке 64 года для мужчин и 59 лет для женщин. Следующий, 2027 год, станет последним переходным этапом, когда на общих основаниях выплаты назначаться не будут, а к 2028 году реформа достигнет финальных показателей: 65 и 60 лет соответственно.

Согласно нормам Федерального закона № 400-ФЗ «О страховых пенсиях», ключевым условием для получения выплат является не только достижение возраста, но и наличие минимального страхового стажа (15 лет), а также накопление 30 индивидуальных пенсионных коэффициентов (ИПК).

В случае дефицита этих показателей гражданину назначается лишь социальная пенсия. Стоит учитывать, что она оформляется на 5 лет позже общеустановленного срока и существенно уступает страховой по размеру. Так, с 1 апреля 2026 года базовая социальная выплата составит 9 424,1 рубля, а с учетом региональных доплат она доводится лишь до уровня прожиточного минимума пенсионера (в среднем около 16 тысяч рублей).

Для сравнения: средний размер страховой пенсии по старости в 2026 году, по прогнозам Социального фонда России, приблизится к 27 тысячам рублей. Структура этой выплаты жестко привязана к баллам. Она состоит из фиксированной части (в 2026 году — 9 584,69 рубля) и стоимости накопленных коэффициентов. В 2026 году цена одного ИПК установлена на уровне 156,76 рубля. Следовательно, итоговый размер обеспечения напрямую зависит от легальности трудовых отношений.

Математика пенсионной ловушки: расчеты на примерах

Разница в подходах к оплате труда наглядно иллюстрирует риски «серых» схем. Рассмотрим две ситуации при одинаковом стаже в 20 лет.

Вариант зарплаты «в конверте». При официальном оформлении на минимальную ставку работник за 20 лет может накопить всего 20 баллов. В этом случае страховая пенсия по старости в 2026 году составила бы всего 12 720 рублей без учета доплаты до прожиточного минимума (9,584,69 + 20 * 156,76). Однако, поскольку 20 баллов недостаточно для назначения страховой пенсии (нужно 30), гражданин получит лишь социальную выплату в 16 000 рублей (с доплатой до ПМП) и на 5 лет позже срока.

Вариант «белая зарплата». Если весь доход учитывался официально и работник накопил 120 баллов, его страховая пенсия в 2026 году составит 28 396 рублей (9,584,69 + 120 * 156,76). Разница в ежемесячном доходе — почти в два раза.

| Параметр (20 лет стажа) | «Серая» зарплата | «Белая» зарплата |

| Количество баллов (ИПК) | 20 баллов | 120 баллов |

| Тип пенсии | Социальная (через 5 лет) | Страховая (сразу) |

| Размер выплаты (2026) | ~16 000 руб. | 28 396 руб. |

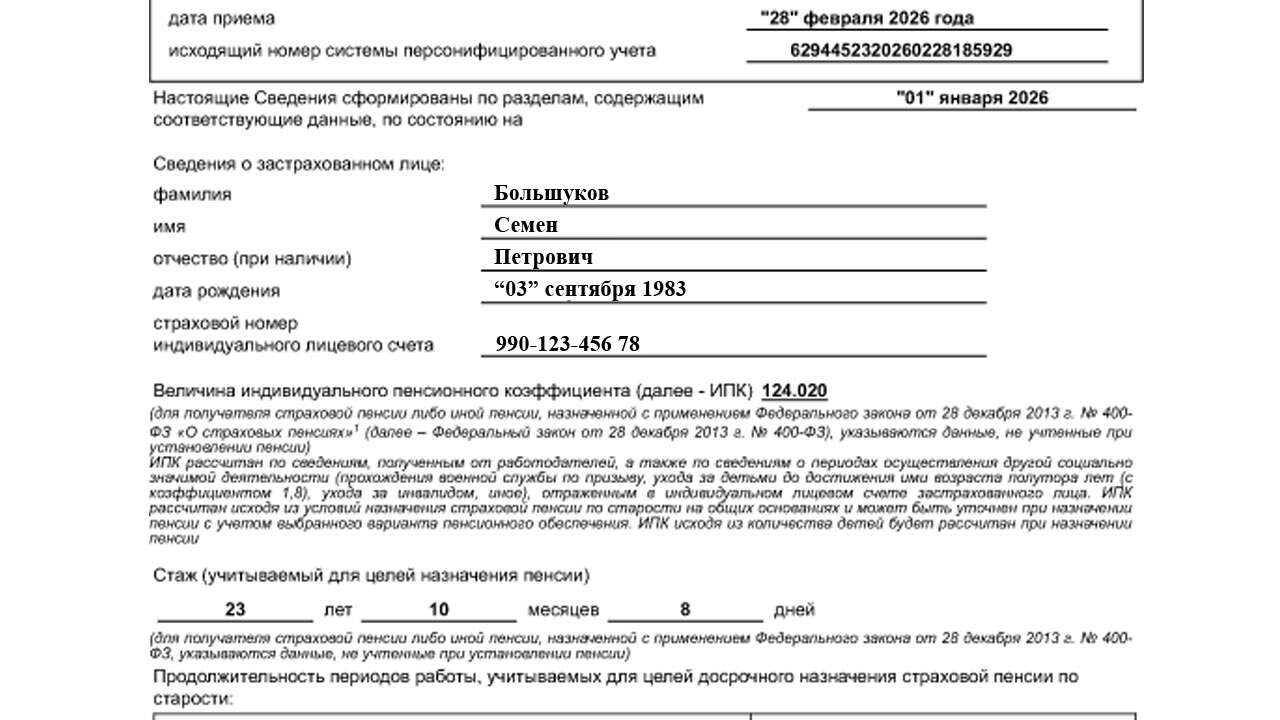

Для контроля формирования пенсионных прав гражданам необходимо регулярно проверять состояние индивидуального лицевого счета (ИЛС) в СФР. Этот документ содержит полные сведения о стаже, страховых взносах и накопленных коэффициентах. Выписку из ИЛС можно получить дистанционно через портал Госуслуг или лично в МФЦ и клиентских службах Соцфонда.

При выявлении некорректных данных или отсутствии периодов работы в реестре, необходимо незамедлительно обратиться в СФР с подтверждающими документами (трудовой книжкой, договорами, справками о доходах).

Своевременный аудит лицевого счета и отказ от «теневой» занятости являются единственным способом избежать дефицита баллов и обеспечить достойный уровень жизни в старости, резюмировал главный редактор портала PNZ.RU Владимир Белов.